IRDept 一站式ESG解決方案,助您輕鬆合規

新的ESG修訂條例於2020年7月1日起生效

2020年7月1日起,所有在香港交易所上市的公司須遵守新的環境、社會及管治報告指引(ESG)以及相關的上市規則。主要修訂包括:

- 在《環境、社會及管治報告指引》加設強制披露要求,包括:

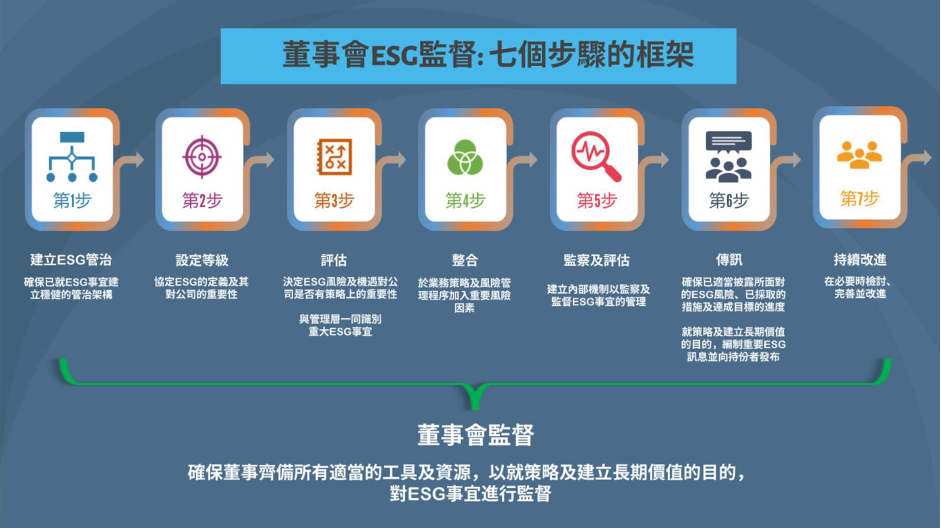

‒ 載有董事會對環境、社會及管治事宜的考量的董事會聲明;

‒ 有關匯報原則「重要性」、「量化」及「一致性」的應用;及

‒ 解釋環境、社會及管治報告的匯報範圍;

- 規定披露已經及可能會對發行人產生影響的重大氣候相關事宜;

- 修訂「環境」關鍵績效指標,規定披露相關目標;

- 將所有「社會」關鍵績效指標的披露責任提升至「不遵守就解釋」;及

- 將刊發環境、社會及管治報告的期限縮短至財政年度結束後五個月內。

《主板上市規則》的主要修訂包括:

| LR 13.91 |

|

|

| 附錄二十七 | 匯報原則

(1) 重要性:當董事會釐定有關環境、社會及管治事宜會對投資者及其他權益人持份者產生重要影響時,發行人就應作出匯報。 (2) 量化:有關歷史數據的關鍵績效指標須可予計量。發行人應訂下減少個別影響的目標(可以是實際數字或方向性、前瞻性的聲明)。這樣,環境、社會及管治政策及管理系統的效益可被評估及驗證。量化資料應附帶說明,闡述其目的及影響,並在適當的情況下提供比較數據。 (3) 平衡:環境、社會及管治報告應當不偏不倚地呈報發行人的表現,避免可能會不恰當地影響報告讀者決策或判斷的選擇、遺漏或呈報格式。 (4) 一致性:發行人應使用一致的披露統計方法,令環境、社會及管治數據日後可作有意義的比較。 |

更多詳細信息可在香港交易所網站上獲取:《ESG諮詢總結》、回應人士意見、《主板上市規則》的修訂及《GEM上市規則》的修訂。

IRDept’s ESG 解決方案

IRDept不僅可以幫助您輕鬆地滿足新的ESG合規要求, 我們提供一站式投資者關係(IR)解決方案,使您可以專注於自己的核心業務。我們的ESG解決方案包括:

- ESG基準測試

- ESG投資者關係和品牌打造

- ESG治理

- ESG風險管理

- ESG報告發布自動化

基於香港交易制定的ESG治理框架,從基本合規到ESG品牌打造,我們可以製定適合您的ESG戰略和路線圖。

我們的專業服務涵蓋香港交易所《環境、社會及管治報告指引》的主要範疇和層面:

| 主要範疇 | 層面 |

| A. 環境 | A1. 排放物 |

| A2. 資源使用 | |

| A3. 環境及天然資源 | |

| A4. 氣候變化 | |

| B. 社會 | B1. 僱傭 |

| B2. 健康與安全 | |

| B3. 發展及培訓 | |

| B4. 勞工準則 | |

| B5. 供應鏈管理 | |

| B6. 產品責任 | |

| B7. 反貪污 | |

| B8. 社區投資 |

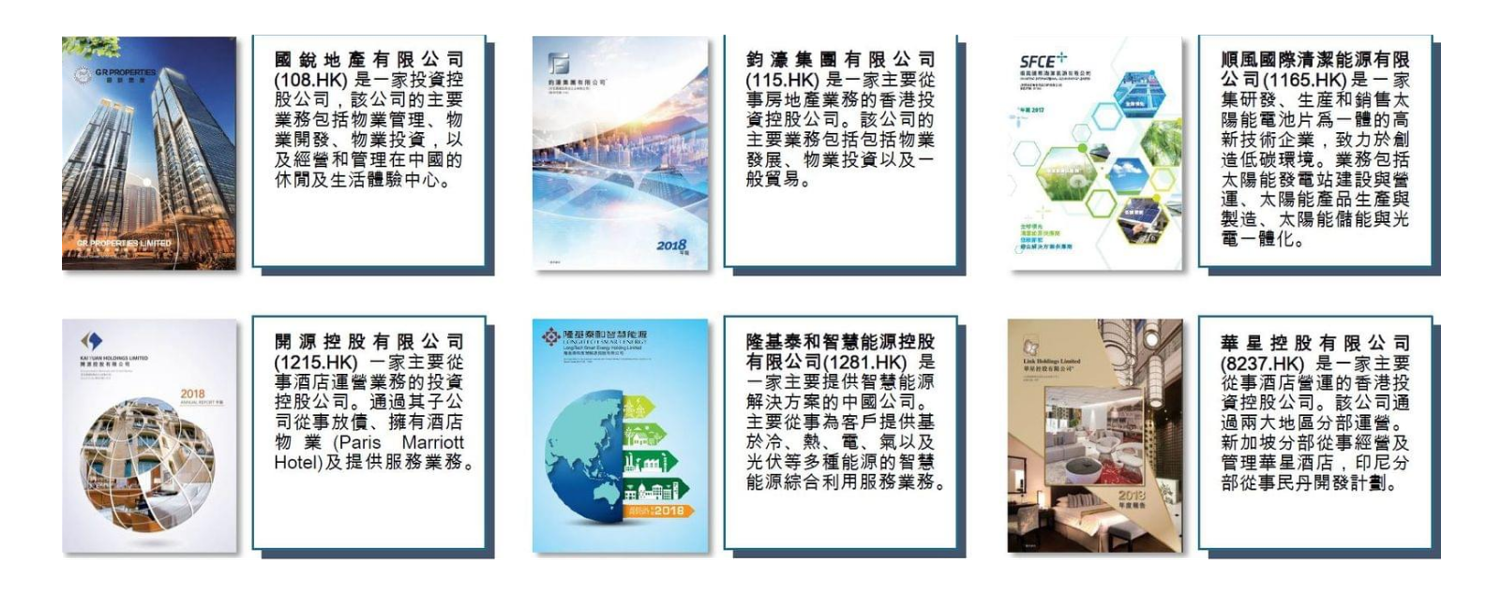

我們團隊幫助過的ESG客戶: